金利が1%上がると、返済額はいくら増えるのか?

Blog

金利が1%上がると、返済額はいくら増えるのか?

2021.04.18 | 住生活お役立ち講座

今こそ知りたい住宅ローン ①

土地と資材が値上がりしている今だからこそ、覚えておきたい住宅ローンの基礎知識

皆さま、お晩でした。

建築舎のリノベ担当です。

このところ、

① 解体費の高騰

② 建築資材の高騰

③ 不動産価格の高騰

などという、

家が欲しいとお考えのご家族には憂鬱になりそうなお話ばかりで、大変心苦しく思っております。

(解体費・建築費・地価の高騰、その原因についてお知りになりたい方はこちら)

👇

https://kenchikusha.net/kenchiku_blog/blog-post-4047/

https://kenchikusha.net/kenchiku_blog/blog-post-4116/

https://kenchikusha.net/kenchiku_blog/blog-post-4119/

さいわいにして、住宅ローンの金利は相変わらず過去最低記録を更新しておりますので、この際はより有利な住宅ローンをお選びいただくことが、ご家族の「豊かで快適な生活への近道」ではないかと考えている今日この頃のワタクシなのでした。

そんな折も折、私たちの提携金融機関から、とてもうれしいお知らせをいただきました。

そこで今回からは(とびとびになるとは思いますが)、

「土地と資材が値上がりしている今だからこそ知りたい!住宅ローンの基礎知識」

についてお話ししたいと思います。

1回目は、

金利が1%上がると、返済額はいくら増えるのか?

- 金利が1%上がると、返済額はいくら増えるのか?

- 流行りの3年固定特約金利、その3年後の返済額は?

- 不況下の日本で、はたして今後、金利は上がるのか?

- 金利上昇リスクに備える方法

についてお話ししたいと思います。

金利が1%上がると、返済額はいくら増えるのか?

バブル期の住宅ローン金利といえば、一番安くて5.5%くらいだったと思います。

35年固定でさえ1%台の現在からは、想像もつかない金利ですね!

最近では、「札幌市内に3,000万円以下で家を建てるのは難しい」といわれているようですので、ここでは3,000万円を35年返済で借りたときの、総金利負担をくらべてみたいと思います。

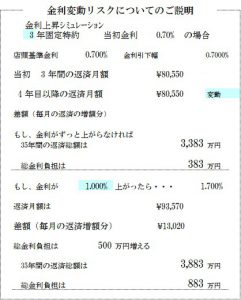

設定条件は

・当初金利 0.7%

・ボーナスなし

・3年間は金利があがらない

・4年目から金利が1%上がる

としての計算です。

さて、3年後に金利が1%上がると月々の返済額と総金利負担は

ご覧のように

返済月額で 13,020円

返済総額で 500万円

も、負担が増えてしまいます。

(キャー)

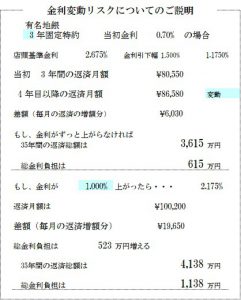

流行りの3年固定金利、その3年後の返済額は?

多くのハウスメーカーさんの広告の返済例には、3年固定金利プランが掲載されています。

これは、当初3年間は金利を安く設定し、3年が過ぎた後も、店頭基準金利から一定の引き下げ幅で金利を優遇するプランです。

札幌市民ならだれでも知っている地銀さんの場合だと

当初3年 0.7%、4年目からは基準金利から 1.5%引き下げ

というものです。

その場合は、

金利が上がらなくても、4年目からは返済月額が 6,030円増える。

返済総額はシミュレーション①より、232万円増える

もし、金利が 1%あがったら、返済総額がさらに523万円増える

わけで、この金利上昇リスクは侮れませんね。

もちろん、「こんなに何十年も低金利時代が続いているのだから、この先金利が上がるわけないよ」というご意見もあるかもしれません。

不況下の日本で、果たして今後、金利はあがるのか?

今、日本の地方銀行は、利益が減って、事業の継続が難しくなってきています。

なぜなら、

デフレが続いて企業が設備投資を行わず、さっぱりお金を借りてくれない

日銀がマイナス金利政策を続けているため、黙っているとどんどん利益が減る

からです。

そこで、「マイナス金利で損するくらいなら、赤字覚悟でも貸し出したほうがマシ」、ということで、新しく住宅ローンを借りる人の金利を下げているのです。

こんなことをいつまでも続けていると潰れてしまうので、どこかのタイミングで金利を上げなければならないのですが、今、下手に金利を上げると、お客様方が他行に借り換えてしまうので、じっと我慢せざるをえません。

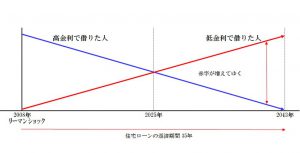

それでも何とかやっているのは、過去に高い金利で借りてくれた人たちの返済がまだ残っているからなのですが、当然そういう方々の返済もいつかは終わります。

マイナス金利政策の前段階、ゼロ金利政策が始まったのは2008年のリーマンショックのあとからです。

それ以前にローンを組んだ方たちの数はどんどん減ってゆきます。

ほとんどの方が35年ローンを組んだとしても、その半分の17年も経過すれば、高い金利で借りた人より、安い金利で借りる人のほうが多くなってしまいますね。

2008年 + 17年 = 2025年

ということで、あと数年もすれば、銀行は低金利を続けてゆくことは難しくなるでしょう。

実際、多くの専門家は、「3年以内に住宅ローンの金利は上がるだろう」と予測しているようです。

健全な経済状況下では普通はありえない「マイナス金利政策」をとっている日本では、全期間(35年など)の固定金利でない限り、金利はいつか必ず上がります。

一生金利が上がらないことを前提に、変動金利でローンを組むのは、かなり危険なことだと思ってください。

金利上昇リスクに備える方法

ところで、金利が上がるといっても、いったいどのくらい上がるのでしょう。

バブル最盛期の基準金利は、なんと! 8%

史上最低金利の現在は、2.475~2.775%

過去30年の平均は4%くらいといわれていますので、基準金利がMAXで4%くらいになることも想定しておいたほうが良いのではないかと思います。

住宅ローンの金利は、基準金利から引き下げ幅を差し引いて決まりますので、金利の値上がり幅は、

1.225%~1.575%

となります。

1.5%くらいの金利上昇は、覚悟しておいたほうが良いのではないでしょうか?

その場合は返済月額が、月々 20,010円上がる計算になります。

ですので、変動金利や短期固定でローンを組むときは、

「支払いが2万円くらい増えても大丈夫、上がらなかったらラッキー❤」

くらいの感覚で、資金計画を立てることができたら安心ですね。

ところで、最初にお話しした、「提携銀行さんの嬉しいお知らせ」とは、

「35年固定で、有名地銀さんの完全固定より 360万円も金利負担が少ない!

35年固定なのに、有名地銀さんの3年固定で一生金利が上がらない時と比べても、さらに100万円以上も負担が少ない!」

という、にわかには信じられないような優遇条件のお話です。

これが本当なら、金利上昇リスクを回避しながら、地価と資材の高騰のご負担を少しでも軽くすることができるのではないかとワクワクしています。

とはいえ、残念ながらすべての方がそのローンを使えるわけではありません。

本当は、すべてのお客様にご提案したいのですが、住宅ローンには金融機関さんごとに、融資条件と審査基準という、それぞれ違う決まりがあって、その条件に当てはまらない場合は融資承認がおりないのです。

そしてまた、この融資条件というヤツがいろいろ細かい基準があって、なかなか厄介でして・・・

というわけで次回は

そのローン!借り入れできるかできないか?「融資条件と審査基準」

についてもう少し詳しくお話しできればと思います。

さて、当社では、お客様のお好みに合わせて

選べる!オーダーリノベーション住宅を中心に

自分らしい家を持ちたいという方の

資金計画のお手伝いをしています。

ご興味がありましたら、

是非ホームページもご覧ください

👇